第八章 高价值企业的奥秘

首先考虑一个糟糕企业的特点:

- 市场需求萎靡而供应严重过剩。

- 企业经营需要大量投入和资本支出,却无法通过运营获得足够现金流。

- 毫无竞争优势。

- 经营者能力不足、信誉度不够等。

通过这种反向思维,我们可以推导出一个高价值企业拥有的几大要素:

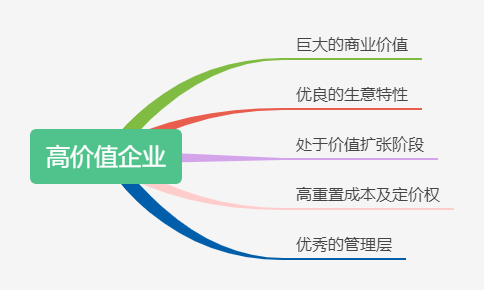

商业价值是一个企业得以存在和发展的基础。<总量> 生意特性能反映这个企业在多大程度上符合DCF三要素。<质量> 扩张阶段体现量化的速度。<效率> 重置成本和定价权代表了这种增长和扩张具有多高的确定性。<护城河> 优秀的管理层能将企业的优势转化为胜势。<投资的置信空间>

巨大的商业价值

护城河是保护企业的手段,商业价值才是真正的城堡。

一个业务的商业价值首先要具有现实或潜在的巨大社会价值(如盖一个体育馆并免费向市民开放),但这只是前提。这种社会价值必须能够以货币化的形式反馈给业务所有者,而不只是对业务使用者得利。巨大的商业价值还必须反映在处于长期大发展的初中级阶段,业务空间远没有饱和,否则这项业务已经处于收割期而不是投资期。看一个国家发展最蓬勃的业务是什么,大致就可以判断出其商业价值。商业价值的判断其实首先来自于对社会和经济发展的大视角,这需要相当程度的历史感。

需要警惕一点,当“第一”或“唯一”这类名词出现时,不代表他就一定有巨大的商业价值。安泰科技曾是国内唯一实现了非晶合金材料规模化生产的企业,但他们平庸的业绩和极不稳健的经营状况显然与高商业价值企业不沾边。

优良的生意特性

生意的三六九等

我们已房地产行业举例,按照DCF三要素为标准来衡量,房地产行业不适合长期持有。原因如下:1.这个行业需要持续的大额资本性开支。2.从现金流角度来看,高负债率无法避免。这时就面临一个问题,如果投错了怎么办?而这一点在高市场波动率的地产行业恰恰是最难判断的。 再从运营特点来看,房地产企业的运营周期极其漫长。这种模式就导致了顺风时一路高歌猛进,逆风时兵败如山倒。其中其决定性因素的,一是前期拿地的规模和价格,二是其资金的周转能力。如果这两者已经溃败,那再大的企业也没办法运转下去。 生意模式上有硬伤的企业,其投资的难度系数要高得多,且对这类企业要慎言长期持有。但如果对市场低点预判准确,这类企业也是最容易迎来爆发式增长的。

总结一下,生意确实分三六九等,有些行业就是更容易形成差异化优势,有着更好的现金流。因此我们在选择生意的时候要看他是否符合价值创造原理(DCF三要素、高价值均衡导向。

寻找“印钞机”

所谓印钞机,即"即使什么都不做,钱依然会源源不断。"

低扩张边际成本

首先介绍一下边际成本(marginal cost)的概念,所谓边际成本,是指厂商每增加一单位产量所增加的成本。 作者又引入一个概念叫边际利润(marginal profit)。它反映出增加商品的销售量能为企业增加的收益。

边际利润 = 销售价格 - 边际成本

扩张边际成本低等同于边际利润递增。这表明在企业扩大销售规模时,边际成本没有随着销售规模的扩大而增长。这就要求企业的刚性成本较低。

重资产与轻资产

从常识来看,重资产行业需要极高的边际成本。一个汽车厂商想扩大规模需要更大的厂房。而一个软件厂商只需要互联网即可为更多用户提供服务。

轻资产企业的投资时机: 1.企业的市场需求已经大规模启动,当前经营重点是快速占领市场。 2.企业已经建立的比较明显的竞争优势。

轻资产企业的缺点: 高科技企业迭代速度快,技术路线复杂,一般难以长期持有,十分考验投资者对行业的认识深度和买入卖出的敏感性。

轻资产本身不代表价值高低,没有竞争优势的轻资产企业反而比重资产企业风险更高。无形资产才是轻资产企业的核心竞争力。

高客户粘性

低扩张边际成本决定企业成长速度,而高客户粘性则决定了这家企业的寿命。建立客户粘性需要这个生意本身有一些特定属性。一个特定品牌的纸巾厂商很难对客户建立用户粘性。而类似微信这种通讯工具,却利用其差异化优势,将用户牢牢拴住。